Premievrij pensioencontract? > gevolgen indexatie!

26 september 2017Bij een wijziging van de pensioenregeling ligt de focus vaak op het op te bouwen pensioen in de toekomst. Maar let op: kijk ook naar het opgebouwde pensioen in het verleden! Een (indexatie)ongeluk zit in een klein hoekje! Juist nu vaak wordt overgestapt van een DB naar een DC pensioen…

Premievrij pensioen

Als na afloop van het contract (zie hierna) wordt overgestapt naar een andere pensioenregeling en/of pensioenuitvoerder dan blijft het opgebouwde pensioen “premievrij” achter in het oude pensioencontract. Met premievrij bedoelen we dan: er hoeft geen premie meer betaald te worden, het pensioen is nl. al opgebouwd en volledig gefinancierd. Bijvoorbeeld: er is tot het moment van overstap in een middelloonregeling een pensioen opgebouwd van € 1.000,– . So far so good, zou je denken…

Premievrij mét of zonder indexatie ?

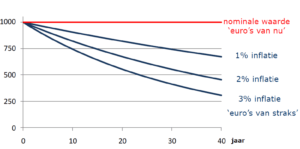

Die € 1.000,– pensioen in het voorbeeld wordt uitgekeerd in de (verre) toekomst op de pensioenrichtleeftijd zoals die is vastgelegd in de pensioenregeling. Hoe jonger de werknemer is, hoe verder in de toekomst die uitkering plaatsvindt. Maar wat kun je in de (verre) toekomst met

€ 1.000,– als die uitkering wordt “uitgehold” door inflatie? Dat kun je zien in deze grafiek.

Uit de grafiek blijkt dat de koopkracht van € 1.000,– pensioen al snel 25 tot 50 % kan dalen. Dat is afhankelijk van hoe hoog de inflatie is en hoe ver de ingangsdatum van de uitkering in de toekomst ligt. Dat probleem wordt opgelost als het opgebouwde pensioen wordt geïndexeerd…

Winstdeling financiert de indexatie ?

In veel gevallen is bepaald dat de indexatie wordt betaald uit de winstdeling op het pensioencontract. Maar dan is het natuurlijk de vraag: loopt de winstdeling wel door zodra het pensioencontract premievrij achterblijft? Want: géén winstdeling betekent dan géén indexatie.

In de praktijk zien we vaak de volgende opties:

I De winstdeling loopt alleen door als de werkgever bereid is daarvoor te betalen

II De winstdeling stopt direct als de verzekeraar “verlies” op het pensioencontract leidt

III De winstdeling stopt als de verzekeraar 3 jaar “verlies” op het pensioencontract leidt

Anno 2017 wordt, door de lage marktrente, in de meeste gevallen op pensioencontracten “verlies” geleden. Dus opties II en III doen zich vaak voor. En optie I is voor werkgevers vaak niet aantrekkelijk. Kortom, de praktijk anno 2017 wijst uit dat in veel gevallen het opgebouwde pensioen in een premievrij contract niet geïndexeerd wordt.

Tip OR

Anno 2017 is de overstap van een DB pensioen (middelloon) naar een DC pensioen (beschikbare premie) vaak onderwerp van discussie. Juist dan speelt dit indexatie probleem een rol.

Vraag na of op premievrije pensioencontracten nog van winstdeling sprake is. Of wordt er op een andere manier in indexatie voorzien? Kijk bij een wijziging van de pensioenregeling en/of pensioenuitvoering dus niet alleen naar de toekomst, maar ook naar het verleden!