Moet er nu toch pensioen gekort worden in 2020?

25 juli 2019In de media is nu veel aandacht voor de kans dat de pensioenfondsen volgend jaar al moeten gaan korten. In het Pensioenakkoord waren toch afspraken gemaakt dat pensioenfondsen minder snel hoefden te gaan korten? Hoe zit dit nu precies? Wat betekent een korting voor u als werkgever?

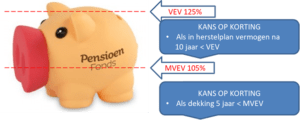

Huidige normen vermogen pensioenfonds

Aan het vermogen van een pensioenfonds worden momenteel hoge eisen gesteld. Dat zit vereenvoudigd als volgt (zie ook de illustratie):

- Is het vermogen van het pensioenfonds gelijk aan de pensioenverplichting, dan is de zogenaamde “dekkingsgraad” 100%;

- Maar 100 % dekkingsgraad is niet voldoende. Een pensioenfonds is pas financieel gezond als er een ruime veiligheidsmarge is. Dat noemen we het vereist eigen vermogen (hierna ook: VEV). In de illustratie is dat gesteld op 125 %;

- De minimale ondergrens is een marge van ca. 5 %, het zogenaamde minimaal vereist eigen vermogen (hierna ook: MVEV). In de illustratie is het MVEV 105 %.

Ten slotte is van het belang dat er twee dekkingsgraden zijn, simpel gesteld:

- De actuele dekkingsgraad: de dekkingsgraad op een bepaald moment;

- De beleidsdekkingsgraad: de gemiddelde dekkingsgraad van de laatste 12 maanden.

Hierna wordt met “dekkingsgraad” de beleidsdekkingsgraad bedoeld.

Huidige kortingsregels

Er zijn twee situaties waarin een pensioenfonds moet korten:

- Als de dekkingsgraad 5 jaar lang continu beneden het minimaal vereist eigen vermogen (MVEV) is geweest (=dekkingstekort), of:

- Als het pensioenfonds in een herstelplan niet kan aantonen dat de dekkingsgraad binnen 10 jaar op het vereist eigen vermogen (VEV) zit (=hersteltekort).

Pensioenakkoord over dekkingstekort

Omdat de eerste kortingssituatie zich voor veel fondsen kan voordoen in 2020 (o.a. PME en PMT) en 2021 (o.a. ABP en PFZW), is hiervoor in het Pensioenakkoord een verzachtende afspraak gemaakt. Pensioenfondsen hoeven na 5 jaar dekkingstekort slechts de dekkingsgraad aan te vullen tot 100% en niet meer tot 105%. Toen de afspraak gemaakt werd, leek deze voldoende om korting te voorkomen. Nu de rente de afgelopen tijd erg is gedaald, is ook de dekkingsgraad van pensioenfondsen gedaald. Indien de dekkingsgraad van de metaalfondsen zich niet herstelt voor einde van dit jaar, zullen beide metaalfondsen in 2020 moeten korten vanwege 5 jaar dekkingstekort. Zonder de afspraak uit het Pensioenakkoord zou deze korting overigens 5 % hoger uit zijn gevallen.

Geen Pensioenakkoord over hersteltekort

De tweede situatie, waarin pensioenfondsen op grond van een herstelplan moeten korten, is vanwege de gedaalde rente ook voor veel andere pensioenfondsen al in 2020 een reëel risico geworden. In het herstelplan moeten pensioenfondsen laten zien hoe zij in 10 jaar tijd van de huidige dekkingsgraad toegroeien naar ten minste het VEV. De grootste bron van herstel (en voor veel pensioenfondsen de enige bron) is daarbij het rendement op het belegd vermogen.

Pensioenfondsen moeten vanaf 2020 met lagere beleggingsrendementen rekening houden dan zij de afgelopen jaren mochten. Dit volgt uit een advies van de Commissie Parameters dat eens in de 5 jaar wordt uitgebracht. Onlangs heeft deze commissie bijvoorbeeld het maximaal toegestane rendement op aandelen verlaagd van 7% naar 5,8% per jaar.

Door deze verlaging van de verwachte rendementen waarmee pensioenfondsen mogen rekenen zullen pensioenfondsen eerder een dekkingsgraad bereiken waaruit herstel binnen 10 jaar niet meer mogelijk is. De zogenaamde ‘kritische dekkingsgraad’. Deze lag voor veel pensioenfondsen rond 90%, maar stijgt nu naar rond 96%. Door de rentedaling van de afgelopen tijd komt deze grens dus voor veel pensioenfondsen in zicht.Stel nu dat een pensioenfonds eind dit jaar een dekkingsgraad heeft van 94% en de kritische dekkingsgraad voor dat fonds is 96%, dan zal het pensioenfonds alleen kunnen herstellen als het in totaal over 10 jaar uitgesmeerd 2% kort. In 2020 zal het pensioenfonds dan 0,2% korten en eind 2020 zal het fonds het herstelplan updaten en beoordelen of de toekomstige kortingen nog nodig zijn.

Samengevat

- Pensioenfondsen die 5 jaar in dekkingstekort zitten lopen een groot risico om in 2020 of 2021 te moeten korten. In dat geval moet het tekort beneden 100% ineens worden aangevuld met een korting.

- Pensioenfondsen met een hersteltekort zullen in 2020 ook al moeten gaan korten. Maar deze korting mag wel over 10 jaar worden uitgesmeerd. Verbetert de dekkingsgraad? Dan kan een verdere korting van de baan zijn.

Wat betekent een korting voor u als werkgever?

Voor een werkgever bestaat er meestal geen verplichting om een eventuele korting te compenseren.

Wat de communicatie over een korting betreft: die ligt primair bij het pensioenfonds en niet bij werkgevers. Blijf op de hoogte via de website van het pensioenfonds.

Let op: is sprake van een vrijwillige pensioenregeling bij een bedrijfstakpensioenfonds of van een pensioenregeling bij een ondernemingspensioenfonds of algemeen pensioenfonds neemt u dan contact op.