Brief Wiebes: overgangsrecht

3 juli 2015Het overgangsrecht voor beide regelingen is hetzelfde.

Er kan voor gekozen worden om de bestaande rechten om te zetten in de uiteindelijke nieuwe variant, waarbij voor deze omzetting mag worden aangesloten bij de fiscale waardering. Er mag dus voor de fiscale waarde worden ingebracht! Opvallend, daar inbreng tegen fiscale waarde in een huidige beschikbare premieregeling tot op heden door de Belastingdienst wordt bestempeld als afzien van pensioen met maximaal 72% heffing tot gevolg!

Wordt niet ingebracht, dan blijven de premievrije rechten staan. Verdere opbouw is niet meer mogelijk. Dit betekent dat jarenlang twee systemen naast elkaar zullen bestaan. De premievrije rechten kunnen wel te allen tijde worden ondergebracht bij een professionele verzekeraar. Moeilijkheid hierbij is dat thans onderbrenging bij een verzekeraar nagenoeg onmogelijk is, aangezien verzekeraars de in eigen beheer opgebouwde aanspraken niet wensen te verzekeren, ivm fiscale risico’s, langlevenrisico’s, renterisico’s ect.

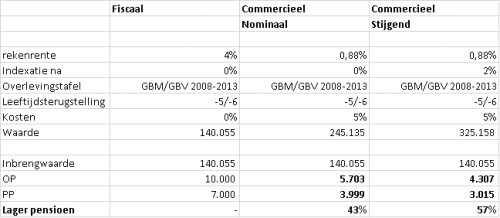

Of inbreng in de nieuwe variant wenselijk is, zal afhangen van de persoonlijke situatie en wensen van de DGA. Feit is dat bij de huidige lage rentestand, inbreng tegen fiscale waarde zal leiden tot een aanzienlijke afstempeling van het pensioen. Een gestilleerd cijfervoorbeeld:

- DGA 01-07-1948 (67 jaar);

- Partner 01-07-1951;

- Opgebouwd OP € 10.000,– bruto per jaar;

- Opgebouwd PP € 7.000,– bruto per jaar;

- Pensioendatum 01-07-2015

- Inbreng 1 dag voor pensioendatum tegen fiscale waarde;

- Op pensioendatum gevolgd door aankoop van een levenslange lijfrente.

2 varianten:

- aankoop van een nominale uitkering

- aankoop van een 2% stijgende uitkering (ter vervanging van toegezegde open-index)

Uitkomsten

Gezien de behoorlijk lagere uitkering na inbreng, uiteraard op basis van huidige tarieven, zou met name de partner van de DGA zich af moeten vragen of zij wel akkoord zou moeten gaan met inbreng in de eventuele nieuwe variant. Dit geldt bij zowel de OBR als het oudedagssparen in eigen beheer.