Beschikbare premieregeling: pensionado’s opgelet!

28 januari 2020Op de pensioendatum heeft de werknemer de keuze: een vast pensioen of een variabel pensioen. Het is juist in 2020 heel belangrijk dat daar grondig bij wordt stilgestaan. Het initiatief daartoe ligt o.a. bij werkgevers/HR.

Van pensioenkapitaal naar pensioenuitkering

In een beschikbare premieregeling wordt een pensioenkapitaal opgebouwd. Op de pensioendatum wordt dat pensioenkapitaal omgezet in een levenslange pensioenuitkering. De hoogte van die pensioenuitkering wordt o.a. bepaald door de marktrente op dat moment.

Lage marktrente leidt tot lage pensioenuitkering

In veel beschikbare premieregelingen is verondersteld dat op de pensioendatum de markrente 4,00 of 3,00 % bedraagt. Maar dat is de marktrente anno 2020 bij lange na niet. En dat betekent een veel lagere pensioenuitkeringen dan verwacht. Onderstaand een gestileerd voorbeeld

| Leeftijd 68 jaar | Marktrente 4 % | Actuele marktrente |

| Pensioenkapitaal | € 100.000 | € 100.000 |

| Pensioenuitkering | € 6.200 | € 3.700 |

Uit dit gestileerde voorbeeld blijkt wel dat de lage marktrente tot “problemen” leidt. Daarom biedt de wetgever 2 opties aan waarvan de pensionado gebruik kan maken. Die leggen we hierna kort uit.

2 opties: vaste of variabele pensioenuitkering

Werknemers hebben de keuze als het gaat om de omzetting van een pensioenkapitaal in een pensioenuitkering: het kapitaal vastklikken op de actuele marktrente of het kapitaal deels blijven beleggen met het oog op een mogelijk (hoger) rendement. Dat betekent voor de pensioenuitkering het volgende:

- Óf een vaste pensioenuitkering waarvan de hoogte wordt gebaseerd op de dan geldende actuele marktrente;

- Óf een variabele pensioenuitkering waarvan de hoogte wordt gebaseerd op het verwachte rendement

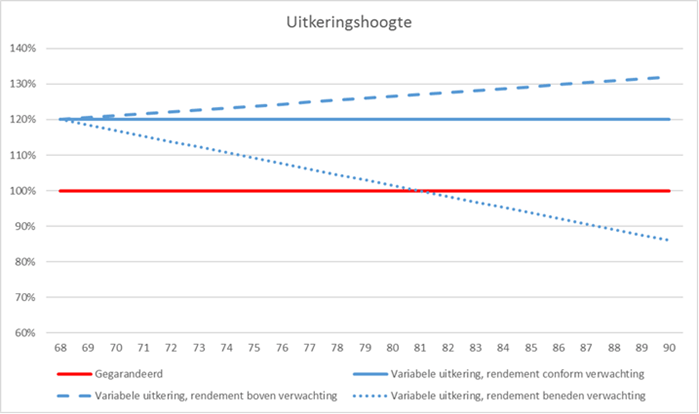

Zie het navolgende illustratieve voorbeeld:

Let op

In dit voorbeeld ligt de variabele uitkering bij de start ca. 20 % hoger dan de vaste uitkering. In de praktijk zien we dat de variabele uitkering wel 30 tot 35 % hoger kan starten. Maar let op: bij tegenvallend rendement kan die variabele uitkering ook beneden de vaste uitkering dalen.

De praktijk

Uit een evaluatie in de Tweede Kamer blijkt dat 95 % kiest voor een vaste uitkering en slechts 5 % voor een variabele uitkering. Heeft die groep van 95 % het alternatief wel voldoende in beeld gehad? Hier ligt dus een schone taak voor werkgevers en HR. We zien in onze praktijk dat werkgevers bijvoorbeeld hun “oudere” werknemers hierover actief informeren (niet adviseren!). Of bijvoorbeeld een pensioenspreekuur organiseren.

Wilt u weten hoe wij u hierbij kunnen helpen? Neem dan gerust contact op.

Extra tip

Beschikbare premieregelingen kennen ook lifecycles die ca. 15 jaar voor de pensioendatum al anticiperen op een mogelijke keuze voor een “variabele’ pensioenuitkering op de pensioendatum. Dat is de zogenaamde “doorbeleg lifecycle”. De keuze voor zo’n lifecycle is dus relevant voor werknemers in de leeftijd vanaf ca. 50 tot 55 jaar. Ook voor deze werknemers kan (extra) voorlichting passend zijn.