Slim aankopen pensioenuitkering in 2017

12 januari 2017De werknemer die bij pensionering zijn pensioenkapitaal moet omzetten in een pensioenuitkering wordt geconfronteerd met een laag pensioen. Dat komt door de lage marktrente en hoge levensverwachting. Er zijn mogelijkheden om hier in 2017 slimmer mee om te gaan.

Lage pensioenuitkering

In veel beschikbare premieregelingen is verondersteld dat op de pensioendatum de markrente 4,00 of 3,00 % bedraagt. Maar dat is de marktrente bij lange na niet. Dat leidt tot een veel lagere pensioenuitkering dan verwacht. Onderstaand een gestileerd voorbeeld:

| Leeftijd 67 jaar | Marktrente 4 % | Actuele marktrente |

| Pensioenkapitaal | € 100.000 | € 100.000 |

| Pensioenuitkering | € 7.000 | € 4.000 |

Uit dit gestileerde voorbeeld blijkt wel dat de lage marktrente tot problemen leidt. Daarom biedt de wetgever 2 opties aan waarvan gebruik gemaakt kan worden. Die leggen we hierna kort uit.

Optie 1: uitstel omzetting pensioenkapitaal in pensioenuitkering.

Het pensioenkapitaal hoeft op pensioendatum niet direct omgezet te worden in een pensioenuitkering. In de hoop dat de rente stijgt mag de omzetting (aankoop van een pensioenuitkering) worden uitgesteld. Daarvoor heeft de werknemer 6 maanden de tijd. Dit is de zogenaamde “redelijke termijn”.

NB: is er sprake van een overlijden? Dan bedraagt die redelijke termijn 12 maanden!

En is het kapitaal al in 2016 ter beschikking gekomen? Dan heeft de werknemer in ieder geval tot 01-07-2017 de tijd. Dus meer dan 6 maanden. Behalve de hoop dat de rente dan is gestegen (en dus een hogere uitkering kan worden aangekocht) biedt uitstel van de aankoop ook mogelijkheden voor optie 2.

Optie 2: Wet verbeterde premieregeling

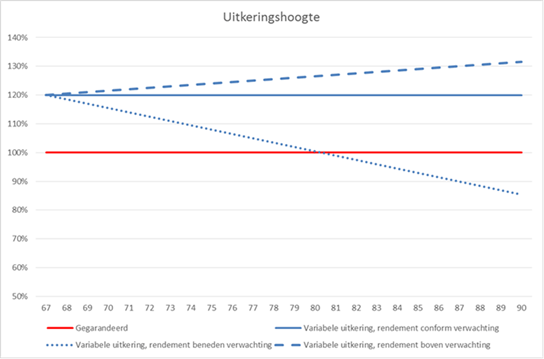

Standaard wordt er een vaste gegarandeerde pensioenuitkering aangekocht waarvan de hoogte wordt bepaald door “vastklikken” op de markrente. Nieuw is dat i.p.v. vastklikken een deel van het pensioenkapitaal niet wordt vastgeklikt maar “doorbelegd”. Dat leidt tot een hogere uitkering. Maar die is wel variabel (afhankelijk van de markrente) en dus niet gegarandeerd. Er zijn diverse mogelijkheden. Klik hier voor een gestileerd voorbeeld.

{kind=link}

De Wet verbeterde premieregeling is ingevoerd per 01-09-2016 en biedt deze optie. Maar op dit moment kunnen verzekeraars dit product nog niet aanbieden. Daar wordt wel hard aan gewerkt. Dus uitstel van de pensioenaankoop (optie 1) kan ook als resultaat hebben dat straks een hoger (variabel) pensioen kan worden aangekocht met behulp van optie 2.

Tip: het is belangrijk dat optie 2 ook wordt opgenomen in de lopende beschikbare premieregeling. Want de werknemer die overweegt om t.z.t. van deze optie gebruik te maken moet daar nu zijn lifecycle belegging op aanpassen. Informeer er naar bij uw pensioenuitvoerder. Of raadpleeg ons.